买券商=买科技?长鑫、宇树们排队上市,券商正迎来“投行大年”(组图)

硬科技企业IPO浪潮正在重塑券商的投资逻辑。

随着长鑫科技、宇树科技、长江存储等明星项目相继推进上市进程,市场对券商板块的定价叙事正在发生根本性转变——从单纯的“牛市旗手”,升级为手握大量硬科技股权的“打折版科技股篮子”。

周三,A股券商板块再度爆发,天风证券、国盛证券、华安证券等多只个股涨停,金融股整体走强。

这一行情并非孤立事件。据上海证券报此前报道,本轮行情最关键的变化“买券商等于买一篮子打折科技股”的交易逻辑在市场上快速发酵。

驱动这一叙事迭代的核心,是科创板强制跟投制度与头部券商深度布局硬科技股权的现实。

开源证券在最新行业深度报告中指出,本轮大投行主线并非单纯的IPO周期修复,而是科技资产证券化提速带来的券商商业模式重估。

国盛证券则测算,2026年以来科创板和创业板合计迎来20只新股,实际募资总额303亿元,承销保荐费用共17亿元,中信证券、国泰海通、中金公司位居收入前三。

当前券商板块估值仍处历史低位。据国盛证券数据,截至6月26日收盘,券商板块市净率(PB)仅1.20倍,处于历史低位区间,而A股日均股基成交额已达3.19万亿元,两融余额持续保持2.5万亿元以上,基本面景气度与估值之间的背离正在吸引资金持续加码。

跟投制度打开“科创新属性”,投行逻辑全面升级

支撑“买券商等于买科技”这一逻辑的制度基础,是科创板强制跟投规则。

根据现行规定,科创板全部IPO项目强制要求保荐券商另类子公司跟投;创业板则对未盈利等四类企业实施差异化约束,保荐机构须参与跟投。跟投比例按发行规模分档为2%至5%,锁定期24个月。

这一机制的市场效果已有数据印证。

Choice数据显示,2025年以来已有30家上市公司登陆科创板,按6月26日收盘价计算,其中超过七成跟投目前的浮盈已超过IPO承销保荐收入。

据国泰海通证券测算,2025年科创板新股上市平均涨幅在200%至260%;若2026年科创板IPO总规模为600亿元、券商平均跟投比例为3%,全行业跟投入市资金约18亿元,参照历史涨幅测算,券商对应预期浮盈可达45亿元,头部券商单季度跟投浮盈峰值有望突破70亿元。

上海证券报援引东吴证券非银首席分析师孙婷的观点称,在科创板和创业板跟投制度下,投行业务的逻辑已从传统的保荐承销手续费模式,转变为“产业认知—项目获取—资本赋能—价值兑现”的全生命周期服务模式。

财通资本副总经理郭建中亦表示,券商借助投资板块在企业B轮及更早阶段深度绑定优质硬科技企业,进而落地保荐等投行业务,“投资+投行”的核心联动模式已成为行业常规打法。

投行周期仍在底部,头部集中趋势加速

尽管市场情绪升温,当前投行业务在周期位置上仍处于低位修复阶段,上行空间可观。

开源证券数据显示,2025年全市场IPO规模为1318亿元,仅为2022年峰值5869亿元的22%;预计2026年A股IPO规模约2000亿元,为2021年的37%,仍处于上一轮高景气周期后的低位区间。

与此同时,IPO业务向头部机构集中的趋势持续强化。

三中一华及国泰海通的IPO业务市占率,已由2020至2022年的52%至55%提升至2025年的73%、2026年上半年的58%。

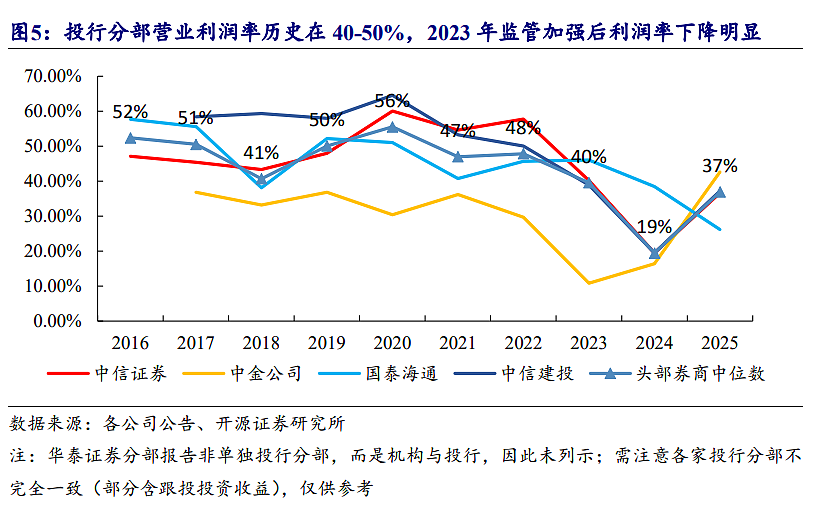

盈利能力方面,头部券商投行业务营业利润率由2024年的19%回升至2025年的37%,但距离2020至2021年约50%的高景气水平仍有修复空间。

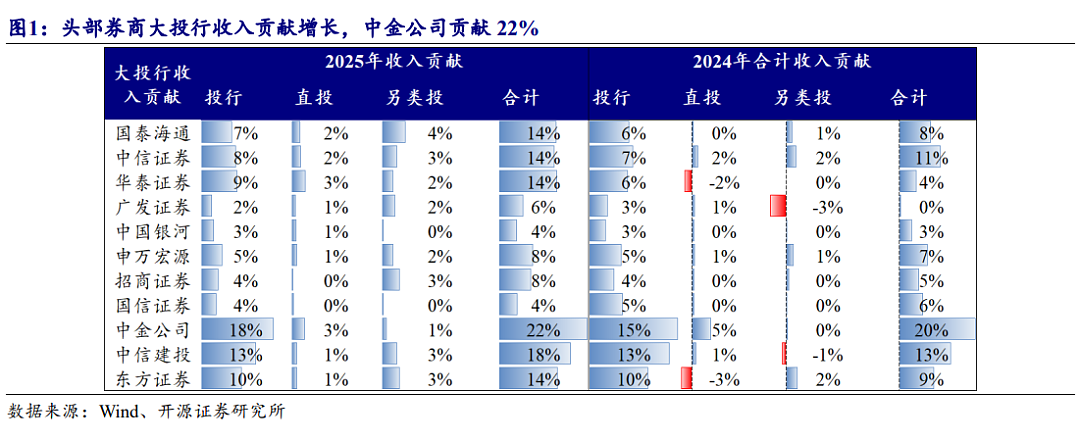

从收入结构看,2025年中金公司和中信建投大投行业务收入占比分别为22%和18%,其他头部券商约为15%。

利润贡献方面,中金公司大投行业务利润贡献约19%,同比提升3个百分点;中信建投、国泰海通、中信证券、华泰证券利润贡献约15%,同比2024年均实现较大幅度增长,主要受益于直投和跟投利润贡献扭亏。

国盛证券指出,2026年以来科创板和创业板年内合计迎来20只新股,累计募集资金占年内全部A股IPO总募集资金的43.12%,这些新股主要集中在电子设备、元器件、集成电路等高端制造领域。

其中,中信证券承揽7个项目,累计收获保荐及承销费用6.64亿元;国泰海通累计保荐6家公司,获得收入4.36亿元;中金公司保荐上市4家公司,获得收入2.34亿元。

长鑫科技:解剖一个“大投行链条”样本

长鑫科技IPO是观察科技资产证券化反哺券商大投行业务的最佳样本。

这家国内领先的DRAM存储芯片研发、设计、制造一体化企业,按产能、出货量及销售额计算已成为国内第一、全球第四的DRAM厂商,拟募资总额295亿元,募资规模位居科创板设立以来第二,仅次于中芯国际。

2026年5月17日,公司更新招股书,2026年一季度归母净利润247.6亿元,同比增长1688%,中报业绩指引归母净利润超过500亿元。

开源证券对长鑫科技IPO的券商受益链条进行了详细测算,涵盖承销、跟投、直投三个层面:

承销端,按1.5%承销费率测算,长鑫科技总承销保荐费约4.4亿元,作为联席保荐机构的中金公司和中信建投单家承销收入约2.2亿元。承销收入确定性较高,但相较直投和跟投,对当期利润弹性的贡献更偏稳健,核心价值在于提供优质资产入口和产业客户黏性。

跟投端,假设发行价3.5元/股,单家跟投金额按2%跟投比例计算为7.44亿元。在2万亿元市值假设下,单家跟投浮盈约53亿元;在3万亿元市值假设下,浮盈可达83亿元。需注意,跟投收益存在24个月锁定期,最终利润贡献节奏存在不确定性。

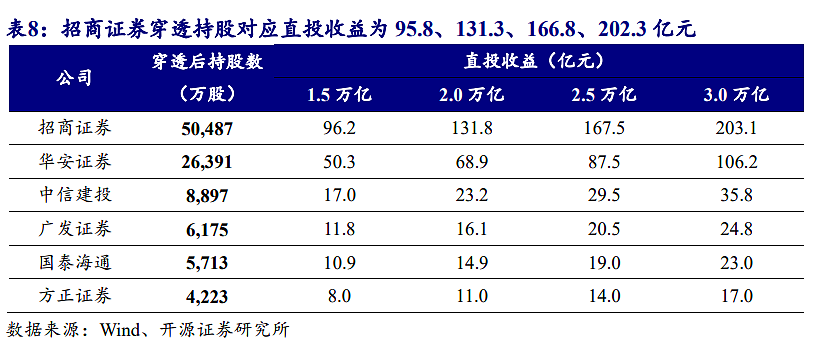

直投端,弹性最大。穿透后,招商证券和华安证券直投持有长鑫科技股份数在券商中最多。在2万亿元市值假设下,综合直投与跟投,招商证券理论收益约132亿元、中信建投约76亿元、华安证券约69亿元、中金公司约54亿元、广发证券约16亿元、国泰海通约15亿元、方正证券约11亿元。

开源证券指出,上述直投跟投收益并不在当期完全体现在利润表,由于股票锁定期原因,当期会有一定折扣,仅供参考。

硬科技IPO储备充足,景气延续可期

长鑫科技之外,硬科技IPO的储备管线同样值得关注。

宇树科技拟募资42亿元,已报送证监会,由中信证券保荐;长江存储于2026年5月19日完成辅导备案登记受理,由中信证券和中信建投联合保荐;超聚变数字技术拟募资80亿元,已进入问询阶段;燧原科技拟募资60亿元,已报送证监会。

从项目储备看,头部券商优势显著。

开源证券数据显示,2025年至2026年5月,中信证券和国泰海通非北交所IPO项目均为23单,位居行业前两名;科创板项目募资规模方面,中信证券以234亿元排名第一,国泰海通、中金公司、中信建投和华泰证券亦位居前列。

跟投浮盈方面,2024年6月至2026年6月,中信证券累计跟投浮盈31.7亿元,国泰海通18.8亿元,中信建投13.3亿元,中金公司12.2亿元,华泰证券7.9亿元。开源证券指出,在科技股上涨和硬科技IPO密集推进阶段,该类浮盈对券商利润弹性的边际贡献更为明显。

开源证券认为,本轮大投行主线具备短期业绩弹性、中期项目储备和长期ROE中枢上移三重逻辑。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64