父母银行成救命稻草!六成以上澳洲首次购房者靠父母资助置业(组图)

对成千上万的澳洲年轻人来说,父母的资金支持是踏入房市的救命稻草。

然而最新研究揭示,绝大多数“父母银行”的资助完全没有一纸正式文件,让许多家庭在毫不知情的情况下,暴露于毁灭性的财务与法律风险之中。

Maria 和 Vincenco Anello 与他们四个孩子中的两个,Catia 和 Sebastian

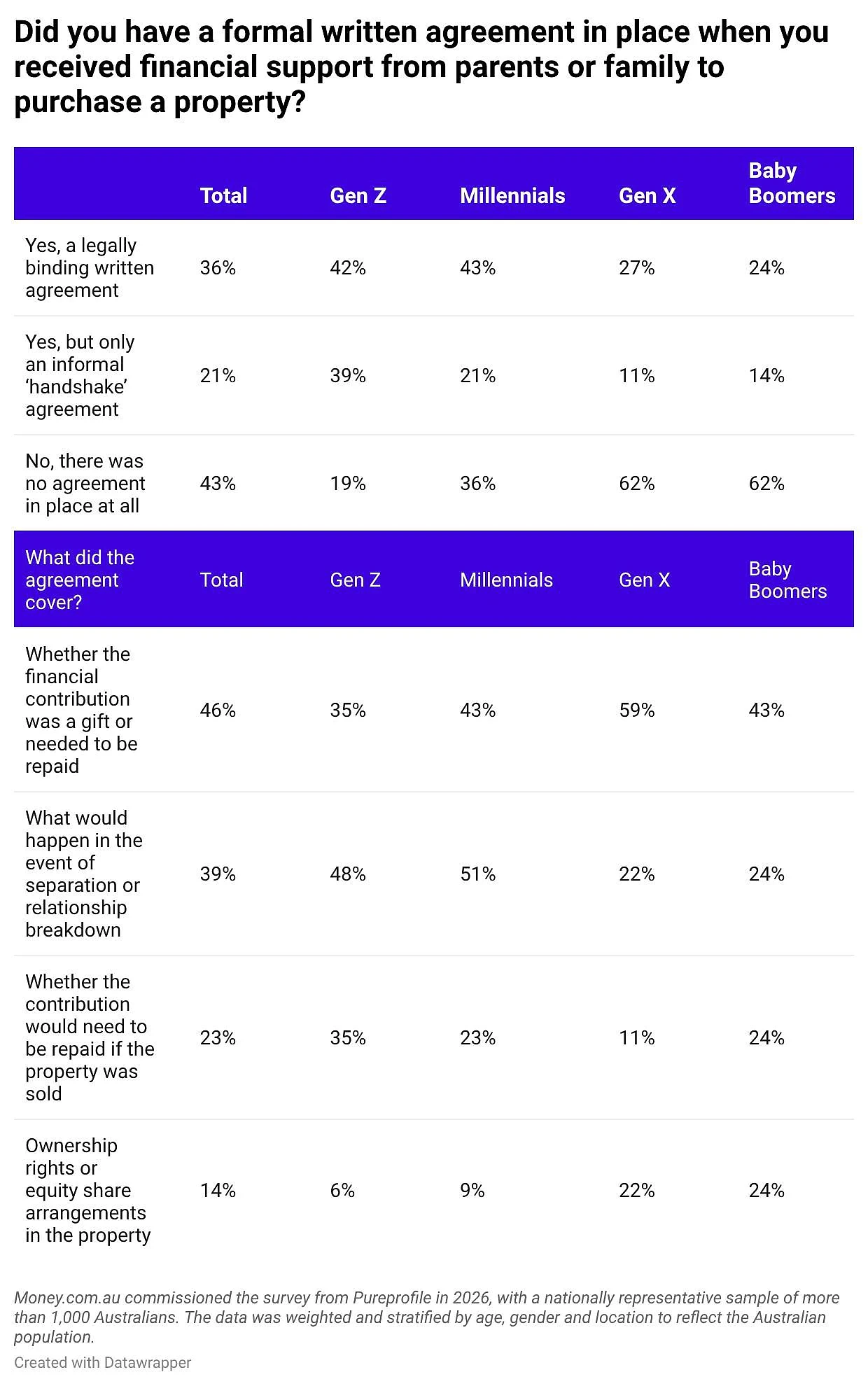

Money.com.au 一项具有全国代表性的调查显示,在获得父母资助的首次购房者中,高达64%仅靠口头“握手”协议,甚至根本没有任何明确约定。只有36%的家庭签订了具有法律约束力的书面协议。

Money.com.au 房贷专家 Nick Burgess 指出,家人的支持固然宝贵,但关键在于从一开始就把相关安排清楚地记录下来。他表示,如今房价高企,许多首次购房者不依靠“父母银行”根本买不起房,但当涉及数万甚至数十万澳元的出借、赠与,或以家庭住房作为担保时,仅凭口头承诺,日后便极易引发纠纷。

“我曾见过购房多年后才爆发的家庭矛盾,起因往往只是当初没说清楚——这笔首付款究竟是给子女一个人的,还是给这小两口共同的。”

他说,“如果父母为部分贷款提供了担保,而子女的感情关系后来破裂,事情会变得极为复杂,有时需要律师介入,最初的一片好意最终却可能让所有人反目成仇。”

一个常见的矛盾焦点,是这笔钱究竟是赠与还是借款。贷款机构在审批房贷时通常会要求出具一份确认性质的函件,但 Burgess 警告,这类函件并不等同于一份家庭协议——它不会写明房产出售、夫妻分居或家庭关系发生变化时各方应如何处理。他建议有资助计划的家庭,另行签订一份独立协议,清晰界定各方的期望与责任。

正式协议涵盖哪些内容

在少数签订了正式协议的首次购房者中,近半数(46%)的协议明确说明父母的资助究竟是现金赠与还是需要偿还的借款;约39%的协议约定了双方一旦分居或关系破裂,家庭资助款将如何处理;另有23%写明房产出售时是否需要归还“父母银行”的款项。

仅有14%的协议涉及所有权权益或股份安排,例如出资的父母是否在该房产中享有财务权益。

对父母资助的依赖日益加深

研究同时揭示出一个值得关注的趋势:澳洲年轻一代越来越依赖父母的财务援助才能踏入房市。

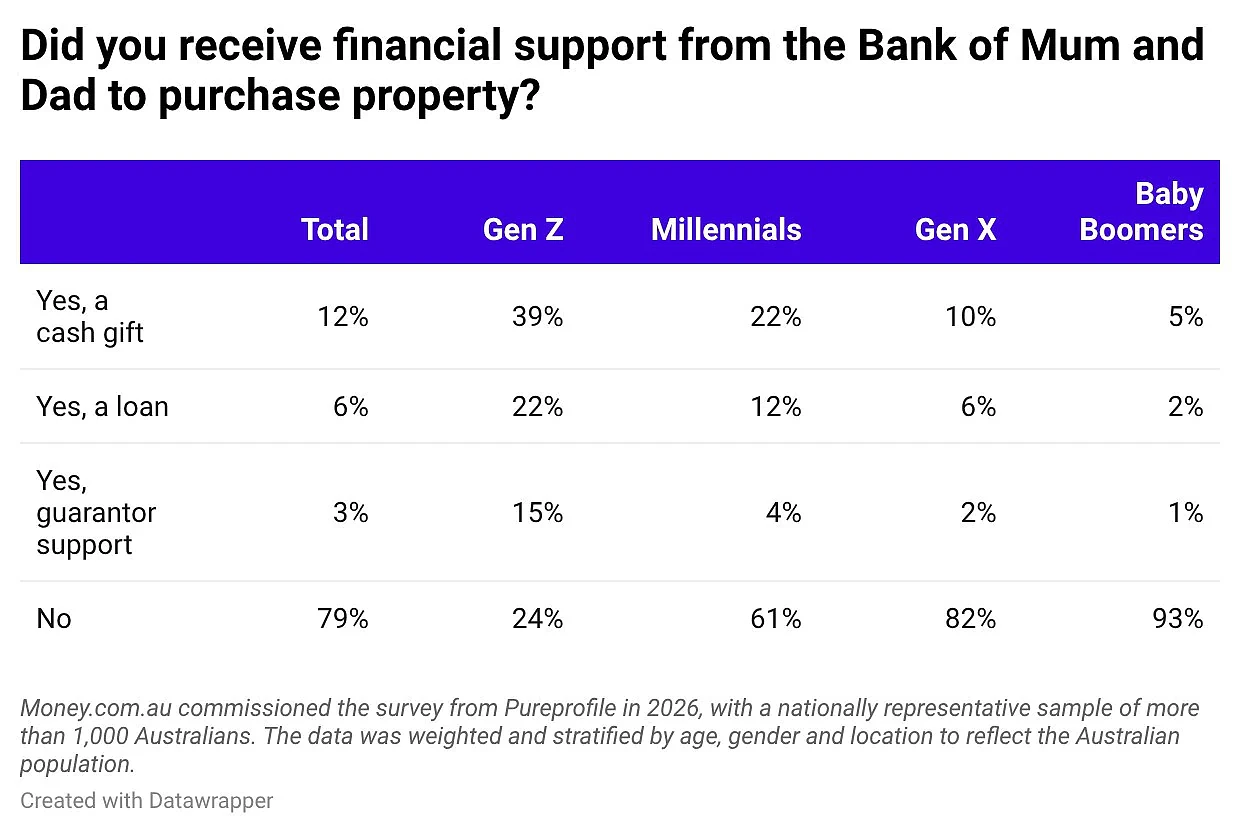

目前,超过五分之一的澳洲人(21%)在购买首套住房时获得了父母或家人的财务支持,形式包括现金赠与、借款或担保。

其中Z世代获得家人资助的比例高达76%,遥遥领先于其他世代,现金赠与是最主要的援助方式(39%)。紧随其后的是千禧一代,38%获得了“父母银行”的帮助,现金赠与同样是最常见的支持形式(22%)。

相比之下,这一比例在年长世代中大幅下降——X世代仅18%、婴儿潮一代更只有8%曾在购买首套住房时获得家人资助。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64